——歡迎到訪! 專業商用車網絡媒體 為您服務!

2023年初,行業普遍看好電動重卡市場發展前景,期待電動重卡成為繼新能源乘用車市場爆發后的下一個“藍海” —— 數據顯示,2021年,中國市場電動重卡的滲透率僅為0.7%,僅一年后,這一數字升至5%。

因此,行業多位大咖均提出樂觀預測:“重卡電動化2023年仍將高速增長,預計增速會達到90%~100%,也就是說2023年新能源重卡銷量可能會到5萬輛”。

(2018年-2023年上半年電動重卡市場滲透率變化,數據來源:中國汽車流通協會)

2023年過半,在國內重卡市場整體終端需求持續放緩的背景下,上半年電動重卡累計銷售11525輛,同比去年增長14%。但不可忽視的是,即便如此,該增速不但遠低于同期新能源乘用車增速,也遠未達到此前的行業預期,滲透率方面,電動重卡僅占上半年重卡總銷量31.85萬輛的3.2%。

電動重卡何時真正迎來像新能源乘用車在2021年時的“拐點爆發”?助推因素會有哪些?當下哪些企業會成為具備競爭優勢的玩家?面向未來,電動重卡持續提升滲透率的關鍵又是什么?

政策主導驅動,電動重卡市場競爭格局未定

如同2020年前的新能源乘用車市場,當下的商用車市場尚處于“政策主導”而非“市場主導”階段。

重卡作為工商業領域重要的“生產資料”,成本敏感度極高,是否滿足TCO(全生命周期運營成本)的要求是決定其銷量的關鍵要素之一。相較于燃油重卡,電動重卡目前仍存在首次購置成本較高、續航里程有限、電池自重較大、充電基礎設施不完善等劣勢的限制,單純來算單車運營的經濟賬,在很多使用場景下電動重卡對比燃油重卡仍有不小的劣勢。

因此,政策拉動仍然是目前影響電動重卡銷量的最主要因素。

一方面,在國家“雙碳”目標指引下,一些傳統資源型地區例如鄂爾多斯、唐山等都面臨新能源轉型的壓力,地方政府通過補貼和設立滲透率目標等方式鼓勵新能源重卡發展;另一方面,在嚴格監管與經濟補貼的雙重作用下,高污染、高排放企業受到政策制約,普遍選擇將優先替換燃油重卡這一高排放環節作為保障企業開工率且兼具經濟效益的最適解決方案之一,客觀上推動了電動重卡在產業終端的需求。

另一個值得關注的現象,是其頭部企業與重卡市場的頭部企業并不完全相同,甚至存在很大的不同,目前市場格局尚未形成。

2023年1-6月,電動重卡銷售排名前5的企業分別是三一重工、徐工重卡、東風汽車、遠程新能源商用車和宇通集團,TOP5集中度為72%;而重卡市場的銷售排名前五的企業分別是中國重汽、一汽集團、東風集團、陜汽集團和福田汽車,TOP5集中度為89%。

(2023年上半年電動重卡市場與重卡整體市場TOP8企業,數據來源:公開上牌信息)

縱觀整個重卡產業鏈也是如此:行業格局仍不甚明朗,更不乏有新興勢力的出現,具備快速成長與占領市場的可能性,這也一定程度上造就了各領域新老玩家近幾年紛紛涌入電動重卡領域的現狀。

誰是核心客戶?場景驅動是當前電動重卡發展的關鍵

當前電動重卡的使用主要集中在三大場景,一種是低速、短途、重載、固定區域和線路、管理相對集中的場景,如灑水車、綠化養護車、垃圾車等為典型的市政車輛,基本采用夜間充電、白天運行的模式。第二種是如港口、礦山、鋼鐵、電力等為典型的“短倒運輸”場景,其里程相對較短、行駛路線相對固定,有一定效率需求,因此配合點對點式的換電站,運力供應鏈可以更加穩定;第三種是干線中長途物流。

作為生產資料,電動重卡目前較低的載重、續航里程和充電效率,使其在關注載重和效率的中長途物流市場尚未贏得青睞。而低速、短途、重載、固定區域和線路、政府管理相對集中的運營場景,明顯更加適用于電動重卡當前的發展。

這也可以從今年的一些典型電動重卡訂單中得到印證:5月27日,重汽向山東港口日照港集團交付100輛電動自卸車;5月26日,三一集團向重慶四方新材鑫科公司交付了100臺電動攪拌車及換電站;5月23日,三一集團向滇中好運物流集團交付500臺電動牽引車及1座換電站;5月24日,在SNEC2023上,北奔重汽向協鑫集團交付1,000臺電動重卡。

可以看到,港口、礦山、鋼廠、城市渣土等封閉場景、短倒運輸場景是目前電動重卡主要推廣的應用場景。

換言之,運力場景作為構建電動重卡行業生態的重要籌碼,成為盤活整個鏈條的關鍵支撐,而運力的獲取在較大程度上有賴于當地政府持續、穩定的政策支持。誰擁有解鎖運力場景的能力,誰就能掌握馳騁電動重卡藍海的發展先機。

換電模式正成為電動重卡市場主流

和乘用車一樣,當前的電動重卡市場同樣存在充電和換電兩條路線。但市場正在做出選擇,換電重卡憑借更快的增速,和更高的市場占比正在成為新主流。

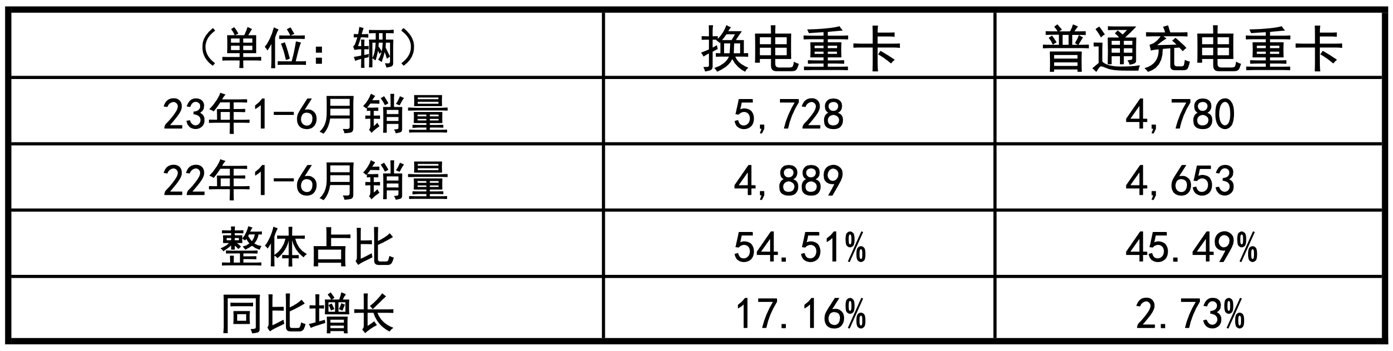

1-6月,國內換電重卡銷量達到5,728輛,而普通純電重卡銷量為4,780輛,前者同比增幅17%,占比54.5%,而后者增幅僅為3%,占比45.5%。

(2023年1-6月,換電重卡和普通充電重卡銷量及增速對比)

換電重卡持續獲得青睞,得益于其補電速度快、運營效率高、易標準化的特性;在此基礎上,利用“車電分離”、電池回購等商業模式,換電重卡可有效避免了占購車總成本40%到45%的電池成本支出,降低前期購車成本。行業數據顯示,以換電重卡電費+租賃費預計1.2元/千瓦時計算,換電模式將比燃油重卡的年運營成本低10萬元以上。

在換電重卡賽道迅速崛起的背景下,行業標準卻尚未統一,誰能率先站穩腳跟、打出影響力,誰就能先發制人。而在電動重卡產品同質化程度較高,尤其是鋰電技術已趨于成熟的前提下,局限于單一領域很難謀求出位。

“換電重卡銷量不斷增長,運營商也不斷增多,而且換電重卡的生態產業鏈更長,涉及電池銀行、換電運營商、換電重卡運營、以及對電池和車身做租賃業務的金融機構等”,上汽紅巖新能源事業部總經理呂振偉曾表示。

因此,推行換電重卡模式,對參與企業的生態體系建設、產業鏈撬動能力提出了更高的要求。

能源企業為何紛紛入場換電重卡領域?

強政策驅動的行業現狀,特定的終端場景,以及對參與企業產業布局能力的高要求共同塑造了電動重卡行業的發展現狀。從另一個角度來看,誰具備了撬動政策、場景、換電生態體系建設這三類資源的能力,誰就更有機率贏得當下市場,取得先發優勢。

商用車之家發現,能源企業正成為換電重卡市場一股不可忽視的力量:以國電投、三峽、中廣核、京能集團在內的大型能源央國企為代表的能源企業,先后向這條賽道進發,并大有領軍之勢:國電投旗下啟源芯動力已在全國31省市區全面布局超200座重卡充換電站,適配市面上200余款換電重卡,成為國內領先的規模化換電服務品牌;三峽綠動在四川洪雅共同打造了“電動重卡綠色物流項目”,每年可為礦區節省柴油消耗約294萬升;京能集團攜手遠景、國電投等能源伙伴,落地賀州雙碳物流電氣化項目,一期交付100臺電動重卡并布局換電站。

能源企業入局的底氣從何而來?

一方面,能源企業有較強的政策影響力與踐行力,加之同上游礦采、鋼鐵冶金行業的長期合作關系,可以優先洞察各地有潛力的需求場景并率先推動產業落地,充分拉動電動重卡的新增銷售,以此牽引車輛、電池與運營的全產業鏈條。

其次是強大的生態搭建與資源拉通能力。據協鑫能科報告顯示,單個車電分離式的重卡換電站投資額高達2315萬元,綜合考慮折舊、減值、場地租金、度電成本、人工成本的話,重卡換電站投資回收期長達6年以上,需要拉通的參與主體包含運力公司、電池企業、金融機構等。而這樣的重資產、重資源、重運營的屬性,恰恰落在大型能源企業的“技能點”上。

充換電站的“能源屬性”也不能忽視——據測算,一臺電動重卡年耗電量10-20萬度,一個換電站一般服務30-50臺車,因此單站年耗電量大概在600-1000萬度電,相當于一個中小型企業一年的用電量,換電網絡為能源企業提供了潛力無限的新增用電場景。

此外,電動重卡可以與換電站與新能源發電形成“源網荷儲”為一體的生態閉環,在促進綠色交通與清潔能源深度融合的同時,為能源企業未來參與電力交易、碳匯交易等創新業務提供了更多可能性。

礦山短倒場景分析—— 能源+車企+電池三方攜手,打造重卡生態鏈新玩法

賀州雙碳物流電氣化項目由京能集團同遠景的合資公司“京能遠景”牽頭,協同上汽紅巖、遠景動力、國電投為當地純電重卡物流系統提供“車輛運輸、能源補給、運維管理、金融服務、材料回收”的一體化解決方案。項目一期交付100臺電動重卡即將投入運營,主要用于礦山至加工場站的短倒運輸場景,預計一年可減少二氧化碳排放超一萬噸。

“賀州這個案例非常有代表性,它符合電動重卡運營的幾大特征:低速、短途、重載、固定區域和線路。固定區域線路對于電動重卡來講經濟性更高,也便于政府集中管理。在這個區域里面,隨著電動重卡數量的增多也更容易形成一個車聯網調度的場景,實現經濟效益和環保效益雙贏。” 遠景動力中國區副總裁楊曉偉介紹道。

從車隊到整車廠,再到電池供應商、充換電站運營及電池銀行,在終端場景的牽引下,行業生態得以穩定運轉。其中,能源企業既是參與者,也是產業生態圈的重要組局者。

遠景作為行業唯一能提供可再生能源發電、動力電池及物聯網軟件系統解決方案的企業,依托在新能源領域的多年深耕,已經與包括五大六小在內的能源央企、國際頭部能源企業在新能源開發利用、儲能、氫能以及能源數字轉型和國際化等領域開展全面合作。本次賀州項目是遠景和京能集團、國電投等能源合作伙伴在電動重卡生態領域的創新探索。

楊曉偉表示,圍繞電動化重卡的商業模式,遠景能源、遠景動力、遠景智能聯合其他相關企業,正在發揮非常強的協同效應,形成了“綠能底座、智能運維、智慧物流、金融協同”的生態閉環,并在內蒙、河北、廣西等地進行積極的推廣。

重卡的降排減碳,一定建立在綠電基礎之上。作為新能源企業,遠景能源具備天然優勢,能夠為電動重卡提供100%的低價綠電,在實現商用車清潔化的同時,降低充換電站的用電運營成本。

面對重卡當前購置成本較高的局面,遠景和紅杉合作成立的碳中和產業基金拉動相關產業投資方共建電池銀行,對首次購車成本和全生命周期電池資產管理形成有效的金融協同。

電池是決定電動重卡運營效率的根基,圍繞著電動重卡的場景與需求,遠景動力推出了集高安全、高能量密度、長循環壽命、低溫性能等優勢于一體的重卡專用磷酸鐵鋰電池,高于行業指標水平,為電動重卡產業生態注入源動力。

“重卡作為生產資料,需長期面臨較為嚴苛的工況,對震動強度、機械強度要求非常之高,單就性能及技術指標來看絕不低于其他任何電動汽車產品。”楊曉偉解釋道。

此外,通過電池銀行,把電池變成會說話的商品交易語言,使之不單單作為動力驅動單元或是能源存儲單元,還被賦予金融屬性,形成商業模式及總體生態的推動。

不難發現,從產業鏈參與者到“行業話事人”,只固守電池、設備或整車制造的單一環節,顯然已經不能滿足行業巨擘縱橫捭闔的壯志雄心。以能源企業為首的各路玩家,正以合作共贏的姿態齊聚電動重卡產業的生態化構建,從充換電運營輻射全產業鏈的標準化運作,以電池為核心、金融為紐帶的商業閉環,共同交織電動重卡行業的未來生態。

重卡新能源化已成必然趨勢,伴隨新一代純電動平臺的推出,滑板底盤、高性能電池等創新產品進入市場,充換電網絡的持續完善,純電重卡的便利性與經濟性將會逐漸提升,從而擺脫當下政策主導的發展模式,進入市場化發展的快速爆發期。

在此之前,傳統玩家能否轉變思路,積極參與到產業生態中,將成為影響未來電動重卡市場格局的關鍵。

版權聲明:此文源自廠家供稿,如需轉載請尊重版權并保留出處。內容若存有質量疑問請立即與本網聯系,商用車之家/卡車之聲將盡快處理并予以回應。